См.также интервью: 2020 года | 2016 года | 2014 года | 2011 года | 2008 года | 2004 года | 2003 года

Для принятия ответственных бизнес-решений необходимы надежные экономический и отраслевой прогнозы. Такие прогнозы делаются на основании долгосрочных фундаментальных трендов, не зависящих от воли отдельных людей, групп влияния, отдельных государств или их союзов. В данной статье автор делает долгосрочный прогноз и предлагает решение на случай, если этот прогноз сбудется.

ЧАСТЬ ПЕРВАЯ. ПРЕДИСЛОВИЕ

В России, прошу прощения за банальность, экономика страны критически зависит от цены на нефть. Связано это с тем, что существенную часть доходов бюджета составляют доходы от нефти, и ее цена значительно влияет на наполнение бюджета.

Последние 50 лет цена на нефть крайне нестабильна из-за высокой чувствительности к изменениям спроса или предложения, что критически влияло на наполнение бюджета и соответственно на экономико-политическую ситуацию в стране.

Авторитарное правление сменялось демократизацией общества в зависимости от долгих периодов высоких или низких цен на нефть. В результате в стране сложилось доверие к авторитарным формам правления, возникающим при высоких ценах на нефть, — высокий уровень жизни, и недоверие к демократическим формам правления, возникающим при низких ценах на нефть, — низкий уровень жизни.

Страны, свободные от одного критического ресурса, тоже испытывают кризисы в экономике, однако проходят их с меньшими потерями, чем ресурсозависимые. Как случилось, что СССР, а затем Россия стали ресурсозависимыми государствами?

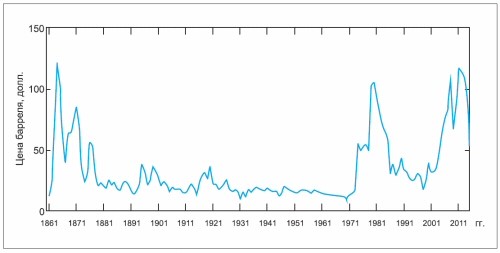

В 1973 г. по результатам арабо-израильской войны ОАПЕК, или Организация арабских стран–экспортеров нефти (не ОПЕК), приняла решение не поставлять нефть странам, поддержавшим Израиль в войне с Египтом и Сирией, — «нефтяное эмбарго». В результате цены на нефть взлетели вверх (см. рис. 1), и начался мировой энергетический кризис. Высокие цены дополнительно поддерживались нестабильностью на Ближнем Востоке в результате иранской исламской революции и ирано-иракской войны. Одним из последствий рекордно высоких цен на нефть стало то, что СССР, обладая большими запасами нефти и газа, стал активно увеличивать их экспорт, развивая добычу и транспортировку. Доля поступлений в бюджет страны от продажи нефти и газа стала доминирующей, а значит, и состояние экономики СССР стало критически зависеть от цен на углеводороды в мире. Покупательная способность населения страны, государства как потребителя, а в дальнейшем и деятельность большинства коммерческих компаний стали очень сильно зависеть от цен на нефть.

В этот период высоких цен инвестиции в нефтедобычу сделал не только СССР, а все страны мира, у которых была возможность добывать больше нефти. Разумеется, это привело к существенному превышению предложения над спросом, что явилось причиной падения цен на нефть. Многие считают, что резкое снижение цен на нефть и война в Афганистане, которая требовала много ресурсов, привели к распаду СССР.

Последовавший 10-летний период низких цен на нефть (см. рис. 1) существенно снизил общемировое предложение нефти, а страны, критически зависимые от нефтедолларов, прошли через трудный период.

25-летие с 1973 по 1998 гг. сначала высоких, а потом низких цен на углеводороды научили импортеров нефти создавать стратегический и коммерческий запасы уже добытой нефти на случай ее дефицита, а экспортеров нефти создавать стабилизационные фонды — запас денег на случай быстрого снижения цен и дефицита денег.

Тем временем спрос на углеводороды начал расти в связи с бурным развитием китайской экономики. Недоинвестированная в период низких цен мировая нефтяная промышленность не смогла быстро нарастить объем добычи, и цены снова стали расти. 15?летний с 1999 по 2014 гг. рост цен на традиционные углеводороды сопровождался 15?летним ростом инвестиций не только в традиционную добычу нефти, но и в технологии, получающие выгоду и развитие от этих высоких цен: добычу сланцевых углеводородов, морскую транспортировку сжиженного газа, солнечную и ветровую энергетику, а также в электромобили и все виды энергосбережения. Так работает рынок. Все эти удачные инвестиции работают в итоге на снижение цен на углеводороды. В результате цены снова рухнули, подорвав бизнес всех бенефициаров высоких цен на нефть. Однако уже сделанные инвестиции никуда не делись, и достигнутый результат работает: себестоимость добычи сланцевых углеводородов снизилась в два–три раза; танкерная торговля сжиженным газом достигла половины от объема продаж с помощью трубопроводного транспорта; многие страны поросли лесом ветряков, а пустыни покрылись полями солнечных батарей. Возникла новая структура спроса и предложения на энергию. Госбюджеты стран — традиционных поставщиков традиционно добываемых углеводородов сильно пострадали и стали дефицитными. К счастью, все эти страны, наученные горьким опытом предыдущего обрушения цен в конце 1980 гг., накопили существенные стабилизационные фонды, предназначенные именно для такого случая. Поскольку надолго этих фондов не хватит, нефтезависимые страны–члены ОПЕК и еще 10 стран, которые не являются членами этой организации, включая Россию, вынуждены были срочно что-то делать. Единственным способом немедленно улучшить ситуацию стало их совместное решение об ограничении добычи нефти с целью снизить предложение нефти на рынке. Сделка ОПЕК+ привела к существенному росту цен на нефть, что снизило остроту проблемы наполнения бюджетов, однако основными бенефициарами этой сделки оказались страны, в ней не участвующие: США, Канада, Китай, Бразилия и другие государства, которые не только не сокращают добычу, а наоборот, наращивают ее и продают по более высоким ценам. Страны, участвующие в сделке ОПЕК+, вынуждены искусственно тормозить развитие своей нефтедобычи и инвестиций в развитие, в то время как все государства, не участвующие в сделке ОПЕК+, активно наращивают добычу нефти и инвестируют в дальнейшее развитие технологий ее добычи. В результате США уже поставили собственный исторический рекорд добычи нефти и в 2019 г., если цены на нефть не снизятся, вероятно, выйдут на первое место в мире по объему добычи нефти.

Самое опасное для традиционных нефтедобывающих стран в долгосрочном плане является то, что достаточно высокие цены на нефть стимулируют дальнейшие инвестиции в технологии, получающие выгоду и развитие от высоких цен на углеводороды, в т. ч.:

– в развитие технологий добычи сланцевых нефти и газа — запасы сланцевых углеводородов есть во многих странах мира, а их общий разведанный запас многократно превышает разведанный запас традиционной нефти;

– в традиционную нефтедобычу всех стран, не участвующих в ОПЕК+;

– в торговлю сжиженным газом, который успешно конкурирует на рынках, традиционно принадлежавших трубопроводному газу;

– в солнечную, ветро- и геотермальную энергетику, что снижает использование нефти в электроэнергетике в целом, а также послужит источником энергии для будущего парка электромобилей;

– во все виды энергосбережения;

– в повышение экономичности автомобилей с ДВС;

– в производство электромобилей — все больше стран мира принимают долгосрочные программы перехода на электромобили.

Совокупность всех этих новых инвестиций неизбежно приведет к снижению цен на нефть в целом, к сокращению доли участников сделки ОПЕК+ на рынке нефти и, наконец, к уменьшению доли углеводородов на мировом энергетическом рынке. Однако выход из сделки ОПЕК+ приведет к быстрому снижению цен на нефть в ситуации значительного усиления конкуренции по сравнению со временем «до ОПЕК+» и к потере доли рынка традиционными нефтедобывающими странами. Это действие обессмыслило бы всю затею с ограничением добычи.

Лучшим выбором в такой ситуации было бы продолжать по возможности политику ограничения добычи нефти, регулируя ее объем таким образом, чтобы цены не слишком повышались, доля рынка терялась не быстро, а интерес к инвестициям в альтернативные технологии существенно снизился. Одновременно с этим необходимо делать все возможное для ускоренной диверсификации экономики, снижению зависимости бюджетов нефтедобывающих стран от продажи углеводородов.

ЧАСТЬ ВТОРАЯ. СМЫСЛОВАЯ

Все, что я сказал выше, является обоснованием того, о чем пойдет речь дальше. Такое длинное предисловие мне потребовалось для того, чтобы получить доверие читателя для дальнейших логических выкладок, а иначе их нет смысла излагать. В силу моих задач, связанных с бизнесом, я мало присутствую в сегодняшнем дне, в оперативной деятельности. Я занимаюсь завтрашним днем компании. Мне нужно понимать, куда идет мировая экономика в целом, и роль российской экономики в мировой. Мне нужно понимать, куда движется мировая электроника в целом, и роль российской электроники в мировой. Для этого мне необходимо понимать фундаментальные причины происходящих сейчас и неизбежных в будущем изменений.

Итак, краткие выводы из первой части, надеюсь, логичной и убедительной:

1. В ближайшем будущем неизбежно на ступит длительный период низких цен на углеводородное сырье — основной источник наполнения бюджета России.

2. Срок наступления периода низких цен зависит от завершения, пусть и постепенного, сделки ОПЕК+.

3. Завершение сделки ОПЕК+ произойдет, когда ее участникам надоест терять углеводородный рынок в пользу своих конкурентов, неучастников сделки, а также поддерживать высокими ценами на нефть инвестиции во все альтернативные технологии.

4. К моменту наступления низких цен на углеводороды страны–участницы ОПЕК+ должны максимально диверсифицировать свои экономики с точки зрения наполнения бюджетов, иначе не было никакого смысла отдавать рынок конкурентам.

Есть, по-моему, только два пути для создания диверсифицированной экономики:

– создание хороших, конкурентоспособных в мире условий ведения бизнеса в России;

– стимулирование экспорта продукции и услуг, которые российские компании могут продать на мировом рынке.

Если эта логика верна, то в настоящее время и в ближайшие годы российское правительство будет всячески поддерживать российский «неэнергетический» бизнес и особенно тех, кто хочет и может продавать свою продукцию на мировом рынке. Признаки этого наблюдаются уже сейчас.

К ним я отнес бы:

– достижение 35 места со 120 за последние пять лет в рейтинге Doing Business;

– достижение 100 места из 190 стран в рейтинге по критерию «международная торговля» (место пока еще не почетное, однако еще несколько лет назад Россия занимала по этому критерию одно из последних мест в мире);

– появление в середине 2015 г. АО «Федеральная корпорация по развитию малого и среднего предпринимательства» (Корпорация МСП) — государственного института развития в сфере малого и среднего предпринимательства, рекомендую — [1];

– появление в середине 2015 г. АО «Российский экспортный центр» (РЭЦ) — государственного института поддержки несырьевого экспорта, предоставляющего российским экспортерам широкий спектр финансовых и нефинансовых мер поддержки, очень рекомендую — [2];

– появление множества региональных институтов поддержки экспорта [3].

Это далеко не все, однако, чтобы все эти улучшения дали заметный для наполнения бюджета результат, должно пройти время.

ЧАСТЬ ТРЕТЬЯ. РЕЗЕРВНАЯ

Какие есть резервы у государства поддержать экономику, чтобы выиграть время и успеть изменить структуру наполнения бюджета с доходов от продажи углеводородов на доходы от налоговых поступлений?

Увеличение эффективности использования бюджетных средств

Здесь, я полагаю, существует огромный резерв. Есть разные оценки эффективности использования бюджетных денег, но все они сходятся на том, что нынешний уровень крайне низок.

Снижение коррупции как способ повышения исполняемости принятых решений

Все решения государства искажаются на этапах их исполнения в интересах всей цепи исполнителей. Необходимость перестройки экономики в короткое время требует максимальной точности и скорости исполнения решений.

Дополнительные доходы от продажи углеводородов по достаточно высоким ценам в период действия сделки ОПЕК+

Резерв значительный, однако трудно оценить, насколько долго выдержат нервы у участников сделки в период отдачи доли рынка своим прямым конкурентам.

Стабилизационный фонд

Его прямое назначение — быть использованным в период неблагоприятной конъюнктуры на углеводородном рынке, что и происходит.

Снижение государственных расходов

Сокращение с 1 января 2018 г. числа сотрудников ГИБДД на 10 тыс. человек — яркий пример такого сокращения.

Повышение собираемости налогов до максимума

Поскольку налоги — неизбежная будущая основа государственного бюджета, технология их сбора будет доведена до совершенства. Компромиссов здесь не предвидится, да они и не нужны, иначе построить устойчиво развивающуюся экономику невозможно.

Постепенное повышение налогов на доходы физических лиц

Налоги на доходы физических лиц являются основой бюджетов развитых стран. Именно эти налоги придут на смену доходам от продажи углеводородов в конечном итоге.

Сколько лет потребуется для перестройки экономики и структуры наполнения бюджета, и на какой срок хватит перечисленных выше резервов, никто не знает. Неизвестным остается и существенный фактор влияния на экономику — западные санкции.

Тем не менее бизнес-решения принимать надо, природа бизнеса не терпит нерешительности.

ЧАСТЬ ЧЕТВЕРТАЯ. ФИНАЛЬНАЯ

Ситуация в экономике сложная и труднопредсказуемая, но не для российских компаний, производящих электронику. Российская гражданская электроника, находясь в реальных рыночных условиях уже 25 лет, достигла многого. Достаточно большой размер российского рынка позволил компаниям вырасти до размеров, когда эффект масштаба деятельности позволяет существенно сокращать издержки. Снижение курса рубля в последние годы еще больше уменьшило издержки на российскую продукцию в долларовом выражении.

Вся гражданская электроника — это совокупность современных высокопроизводительных конкурентоспособных предприятий, продукция которых может продаваться во всем мире. Время для решительных действий по освоению мирового рынка пришло. Почему именно сейчас? Причин несколько.

1. Внутренний российский рынок не будет существенно расти в ближайшие и, возможно, не ближайшие годы, а возможность увеличения доли на российском рынке за счет российских и зарубежных конкурентов ограничена.

2. Амбиции владельцев бизнесов существенно превышают возможности российского рынка.

3. Низкий курс рубля, высокий инженерный уровень и, нередко, уникальность продукции позволяют конкурировать на зарубежных рынках или даже создавать новые рынки.

4. Мировой рынок электроники в 60 раз больше российского.

5. Диверсификация рынков продаж обеспечивает устойчивость компании, повышает ее стоимость и ликвидность.

Для успеха в освоении мирового рынка необходимо наличие двух условий: конкурентоспособная продукция и устойчивый интерес владельцев и топ-менеджеров компании к овладению мировым рынком.

Сложностей в освоении зарубежных рынков множество и на стороне нашего государства, и за его пределами. Немало российских компаний уже прошло этот путь, другие проходят сейчас, многие обдумывают это решение.

Экспорт для компаний и государства — потенциально безграничный источник доходов и налогов с рынков всего мира.

Экспорт сегодня и в будущем — область максимального совпадения интересов бизнеса и государства.

Экспорт — это область национального консенсуса.

ЛИТЕРАТУРА:

опубликовано в сборнике ЖИВАЯ ЭЛЕКТРОНИКА РОССИИ-2018