См.также интервью: 2020 года | 2018 года | 2014 года | 2011 года | 2008 года | 2004 года | 2003 года

Борис Рудяк не раз выступал на страницах наших изданий. Часто в его статьях встречаются спорные и неоднозначные высказывания. С его выводами можно соглашаться, а можно оспаривать их. Но в любом случае это живые мысли, а не пересказ банальных истин, поэтому его статьи всегда вызывают интерес. И эта статья, на наш взгляд, не стала исключением.

КРАТКИЕ ИТОГИ НОВОГО ВРЕМЕНИ

Мы, предприниматели, всегда хорошо разбираемся в оперативной деятельности. Что надо делать сегодня, на этой неделе, в ближайший месяц, мы хорошо знаем. Что мы будем делать через полгода-год в нынешние времена, тем более через два-три года, мы плохо себе представляем либо никак не представляем. В нынешние времена мы потеряли ориентиры. Сами времена потеряли ориентиры.

В этих обстоятельствах, когда ситуация может повернуться в ту или иную сторону по воле трудно предсказуемых сил, предприниматель может либо отказаться от долго- и среднесрочного планирования, оперативно лавируя между вновь возникающими обстоятельствами, либо сохранить планирование своего бизнеса, опираясь не столько на поступающую оперативную информацию, сколько на представления о долгосрочных, объективно предопределенных трансформациях рынка. Есть еще вариант – выход из бизнеса в той или иной форме, особенно актуальный для тех, кто подумывал об этом раньше, однако я предлагаю свое видение другим, кому интересно оставаться в бизнесе.

Полное сосредоточение на оперативной деятельности – неплохое решение, однако мне лично интереснее и кажется разумнее действовать, опираясь на представление о неизбежных, предопределенных изменениях рынка. Что я имею в виду, говоря о предопределенном?

Рубль стал другим – сильно похудевшим и нестабильным. Что это значит для индустрии электроники, которая глобальна по своей природе? Дороже комплектующие, расходные материалы, оборудование. Увеличение рублевой себестоимости продукции привело к увеличению ее цены и снижению спроса, который снижается еще и из-за ухудшения общей экономической ситуации. Для компаний, работающих исключительно или в основном на российском рынке, меняются цели, приоритеты. Сократился горизонт планирования, да и строительство самих планов перестало быть существенной управленческой функцией, т. к. не стало надежной информации для построения обоснованных планов. Состояние мозгов у всех нас – напряженное ожидание прояснения ситуации.

С января 2015 г. экономика и условия ведения бизнеса стали другими. Чтобы понять, что делать дальше, нужно разобраться, почему это произошло. Я полагаю, что причина резких перемен – в сочетании трех неблагоприятных российских факторов.

Первый: долгосрочный тренд снижения эффективности экономики.

Второй: санкции и антисанкции публичные и непубличные.

Третий: снижение цен на энергоносители.

Рассмотрим кратко по очереди каждый из этих факторов.

ДОЛГОСРОЧНЫЙ ТРЕНД СНИЖЕНИЯ ЭФФЕКТИВНОСТИ ЭКОНОМИКИ

Рассмотрим и сравним изменение во времени двух независимых друг от друга макроэкономических показателей: ВВП и PMI, один итоговый, другой – прогнозный.

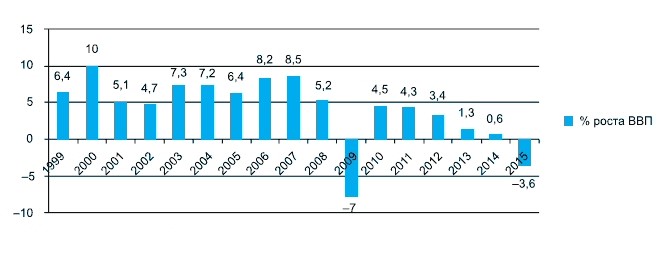

ВВП является основным показателем системы макроэкономических показателей. н демонстрирует реальный результат, достигнутый экономикой в целом, и рассчитывается по итогам года. После экономического кризиса 1998 г. начался рост, который продолжался в течение девяти лет вплоть до пика в 8,5% в 2007 г. (см. рис. 1). Средняя цена на нефть в этот период была около 37 долл./барр.

С 2008 по 2013 гг. величина ежегодного прироста ВВП снизилась с 8,5 до 1,3% несмотря на то, что цена на нефть в эти годы была очень высокой и в среднем составила 93 долл./барр. (см. рис. 2).

Поскольку конфликта с Украиной и санкций, с этим связанных, в этот период не было, многолетнее снижение ВВП при благоприятной конъюнктуре может означать спад в экономике, вызванный исключительно внутренними причинами долгосрочного характера.

PMI, второй макроэкономический показатель, предложенный для рассмотрения, не так широко известен, как ВВП. Индекс деловой активности PMI – суммарный показатель, рассчитываемый по результатам опросов менеджеров по закупкам в сфере промышленности и отражающий представление ответственных сотрудников, отвечающих за закупки для производства продукции о росте, стабилизации или падении объемов производства их компаний в ближайшем будущем. Индекс PMI используется для оценки изменений и прогнозирования экономической ситуации в целом.

После экономического кризиса 1998 г. индекс PMI держался в положительном диапазоне 50–55 пунктов 12 лет (разумеется, за исключением кризисного периода 2008–2009 гг.). Это значит, что промышленное предпринимательское сообщество было оптимистически настроено по поводу будущего роста их компаний. Мы видим, что после достижения пикового значения в начале 2011 г. индекс опустился и продолжает постепенно снижаться (см. рис. 3). Если до середины 2013 г. индекс отражал пусть уменьшающийся, но все-таки оптимизм менеджеров, отвечающих за закупки для производства продукции (и отражающий настроение владельцев и топ-менеджмента компаний в целом), то со второй половины 2013 г. в большинстве случаев ответы менеджеров были пессимистическими.

Анализируя показатели ВВП и PMI вместе, мы видим, что снижение роста ВВП за период 2008–2012 гг. не приводило к появлению отрицательных прогнозов в среде управленцев компаний, однако в 2013 г., еще до наступления кризиса в международных отношениях, такие настроения появились, сохраняются и усиливаются по сегодняшний день. Трудно сказать, снижение ВВП влияет на настроение менеджеров, или, наоборот, настроение менеджеров влияет на ВВП. Вполне возможно, что одно усиливает другое.

САНКЦИИ И АНТИСАНКЦИИ ПУБЛИЧНЫЕ И НЕПУБЛИЧНЫЕ

Во второй половине 2014 г. появился фактор санкций и антисанкций – публичных и непубличных. Под публичными санкциями я понимаю все те решения, которые были приняты разными государствами для того, чтобы нанести экономический и политический ущерб России в связи конфликтом с Украиной и антисанкциями, принятыми Россией, чтобы нанести в ответ экономический и политический ущерб.

Воздействие публичных санкций на экономику России направлено на создание условий, при которых экономика страны медленно, но верно будет ухудшаться. Нет смысла говорить, какие конкретные санкции введены, насколько сильно их влияние и что можно этому противопоставить, потому что набор возможных санкций большой и новые всегда могут дополнить существующие. В начале конфликта я опасался, что будет введен запрет на поставку электронных компонентов. Опасения были вызваны тем, что всегда при подписании договоров на поставку компонентов от западных компаний мы должны были взять на себя обязательства не поставлять компоненты в Иран, Ирак и Северную Корею независимо от того, работаем мы с этими странами или нет. Очевидно, что такой пункт в списке возможных санкций существует, но пока не применяется.

Однако существуют еще и непубличные санкции, ущерб от которых значительный, а в долгосрочном периоде может оказаться даже большим, чем от публичных. Я имею в виду повышенную осторожность или даже отказ от сотрудничества зарубежных компаний с российскими. Еще пару лет назад российские компании, вступая в новые отношения с зарубежными, очень часто видели большой интерес к сотрудничеству, готовность зарубежных компаний инвестировать в него существенные ресурсы и ждать результатов. Сейчас все наоборот: иностранные компании очень неохотно идут на выстраивание новых отношений, не готовы инвестировать в них, а часто вообще отказываются от контактов. Таким образом, в санкциях начинает участвовать большое количество компаний независимо от принадлежности к тем или иным странам, и чем хуже станет ситуация в экономике, тем труднее будет устанавливать и поддерживать отношения с зарубежными компаниями.

Как долго могут продлиться санкции? Вероятно, пока не будут достигнуты цели, ради которых они были введены. В противном случае, санкции могут продлеваться очень долго. Наиболее известные примеры – санкции против СССР, Кубы, Северной Кореи, Ирана длились десятилетия.

СНИЖЕНИЕ ЦЕН НА ЭНЕРГОНОСИТЕЛИ

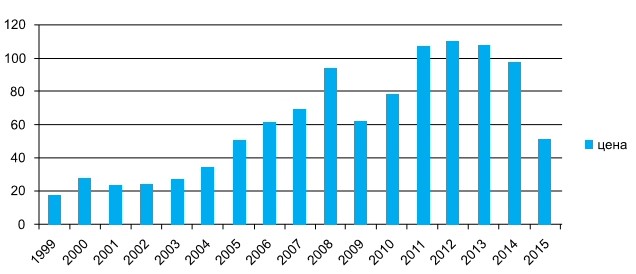

Среднегодовая цена на нефть марки Urals (основная марка российской экспортной нефтяной смеси) в 2015 г. оказалась равной приблизительно 51 долл./барр. Это самая низкая цена за последние 10 лет. В 2005 г. цена Urals составила около 50 долл. Предыдущие четыре года цена на нефть была в районе 100 долл., т. е. в два раза выше (см. рис. 3*). Какую цену следует ожидать в ближайшие годы, какие факторы определяют цену на нефть сегодня и станут определять в будущем?

Очевидно, что снижение цен на углеводороды обусловлено увеличением предложения и снижением спроса на мировом рынке, вызванными несколькими причинами.

1. Объем доказанных разведанных запасов нефти относительно текущего ее потребления постоянно увеличивается. Это значит, что каждый год новые разведанные месторождения нефти во всем мире существенно превышают ее добычу в мире за тот же год. Т. о., ограничений в росте добычи нет. Дефицита нет и не будет.

2. Технологии добычи углеводородов постоянно совершенствуются и удешевляются, что делает ее рентабельной на все большем числе месторождений даже при снижающейся цене на углеводороды. В первую очередь, это касается сланцевых нефти и газа, снижение себестоимости добычи которых упало в последние годы в несколько раз. Т. о., предложение на рынке углеводородов растет.

3. Появление новых источников нефти приводит к увеличению числа участников рынка нефти, а сжиженный газ, как и нефть пригодный для морской транспортировки на любые расстояния, становится продуктом глобального рынка углеводородов. Все это приводит к росту конкуренции. Увеличение числа участников рынка углеводородов уменьшает возможности отдельных стран или их объединений управлять рынком, а прибыль каждого поставщика снижается.

4. Снижается энергоемкость устройств, потребляющих энергию, а КПД ее использования увеличивается, что при растущем количестве таких устройств не приводит к увеличению спроса на энергию и энергоносители. Хорошим примером этого является автомобиль, основной конкурентной характеристикой которого в среднем и низком ценовом диапазоне стало потребление топлива на 100 км пробега. Автомобилестроительные компании, конкурируя друг с другом, достигли впечатляющих результатов в экономичности автомобилей, и расход в 5 литров бензина на 100 км пробега уже никого не удивляет.

5. Произошел взрыв производства и снижение себестоимости получения электрической энергии посредством преобразования энергии ветра и солнца. Вместе с тем, значительно уменьшилась мощность, потребляемая бытовыми электроприборами, – светильниками, телевизорами, нагревательными плитами. Крестьянин, сделавший себе крышу из солнечных батарей, или установивший ветряк, может обеспечить электроэнергией не только себя – остается еще и на продажу. В мире появились энергоизбыточные поселки в традиционно энергодефицитных регионах.

6. Стартовали продажи легковых электромобилей. Объемы этих продаж быстро растут. Большинство известных производителей автомобилей уже несколько лет активно разрабатывают и продают электромобили, понимая, что за ними будущее. Существует множество государственных программ стимулирования продаж электромобилей в разных странах. Одновременно с этим наблюдается огромный рост инвестиций в разработку более совершенных аккумуляторов для электромобилей. Доля легковых электромобилей в мире по сравнению с традиционными машинами с двигателями внутреннего сгорания очень мала, но рост ее неизбежен вплоть до 100% в отдаленном будущем.

Огромные инвестиции, вложенные в период высоких цен на энергоносители в разведку и технологию добычи углеводородов, в альтернативные источники энергии, а также в энергосберегающие технологии, будут еще много лет оказывать давление на рынок углеводородов. Отдельные всплески цен, связанные с военными или природными катаклизмами, возможны, но на ограниченное время. В ближайшие лет десять, а, вероятно, и намного дольше, нефтегазодобывающие страны не смогут зарабатывать существенные деньги от продажи углеводородов. Всем им придется перестраивать структуру экономики в пользу других источников дохода.

Среднегодовая цена на нефть, скорее всего, надолго задержится в диапазоне 30–40 долл./барр., что будет определяться, как системой автоматического регулирования, достигнутым уровнем себестоимости добычи сланцевых углеводородов: выше цена – бурный рост добычи, ниже – бурное снижение. Этот уровень цен с учетом накопленных золотовалютных резервов не является критичным – его будет достаточно, чтобы экономика России, пусть и со снижением ВВП и уровня жизни, смогла перестроиться, изменить структуру доходов бюджета. Кстати, именно этот уровень цен, как мы уже знаем, был самым лучшим с точки зрения роста ВВП в период 1999–2007 гг. (см. рис. 1*).

Заканчивается углеводородная эра, когда основным источником энергии для многих потребителей были продукты переработки нефти и газа, а их стоимость была настолько велика, что доход от них становился основным и очень большим источником богатств нефте- и газодобывающих государств.

ВЫВОДЫ

Итак, мы все с начала 2015 г. оказались в новой ситуации: снижение эффективности экономики, публичные и непубличные санкции и антисанкции, снижение цен на энергоносители – эти три фактора сложились вместе, в результате чего рост экономики стал отрицательным. Поскольку каждый из трех факторов имеет долгосрочный характер, внешняя среда для деятельности компаний по сравнению с предыдущими 15?ю годами будет неблагоприятной в течение длительного периода. В этих обстоятельствах можно и нужно заново строить стратегию развития компаний, начиная, вероятно, с пересмотра их миссии. Элементами этих стратегий, по-моему, должны быть:

1. Создание компетенций по сокращению и поддержанию расходов на минимальном уровне как инструмента обеспечения прибыльности компании. Сокращение расходов не должно привести к деградации ключевых компетенций компании, инвестиции в развитие ключевых компетенций надо продолжать.

2. Увеличение доли рынка, где она существенная, и отказ от доли рынка совсем, если она мала. Эта тактика позволит сохранить прибыльность компании и даже увеличить ее.

3. Создание и наращивание компетенций в области одного-двух растущих инновационных рынков: навигация подвижных объектов – автомобилей, грузов, людей, животных; полупроводниковое освещение; автономные беспроводные датчики, получающие энергию из внешней среды для построения распределенных систем контроля; Internet of Things, преобразующийся в Internet of Everything; технология «Электронные чернила»; сетевые сообщества, реализующие свои интересы с помощью тех или иных электронных устройств; умная собственность – умный дом, дача, машина; 3D-печать и другие новые технологии. Это создаст потенциал роста и может стать основным бизнесом в будущем.

4. Выход на новые рынки – экспорт товаров и услуг. Мировой рынок электроники в 250 раз больше российского и позволяет реализовать любые амбиции.

5. Слияния и поглощения для ускоренного достижения любой из перечисленных выше задач или всех вместе.

А чтобы мы со всем этим справились, нам надо:

–– избавиться от многолетней привычки думать, что следующий год всегда должен быть лучше предыдущего;

–– работать больше за меньшие деньги;

–– не ждать чуда – его не будет.

опубликовано в сборнике ЖИВАЯ ЭЛЕКТРОНИКА РОССИИ-2016