См.также статьи и интервью: 2021 года | 2020 года | 2020 года | 2015 года | 2011 года

В 1950–70 гг. развитие мировой и советской микроэлектроники определяли потребности военной микроэлектроники, а гражданский сектор пользовался ее достижениями. Все изменилось с наступлением эры компьютеризации, беспроводных коммуникаций и автоэлектроники. Гражданские технологии и изделия мировой полупроводниковой микроэлектроники уже около трех десятилетий задают вектор развития электроники. В настоящее время уже военные технологии и изделия успешно используют все самое передовое из гражданского сектора.

Эта рокировка военной и гражданской микроэлектроники, обусловленная новыми рыночными реалиями, определила взрывное развитие мировой отрасли на несколько десятилетий, продолжающееся и в настоящее время. Но такая рокировка произошла везде в мире, кроме России. С середины 1980 гг. уменьшились военные заказы, а в начале 1990 гг. их объем значительно сократился; российская микроэлектроника перешла на самовыживание и едва не прекратила свое существование. Такая ситуация может повториться, если не последовать мировой тенденции.

МИРОВОЙ РЫНОК ИЭТ СПЕЦИАЛЬНОЙ МИКРОЭЛЕКТРОНИКИ

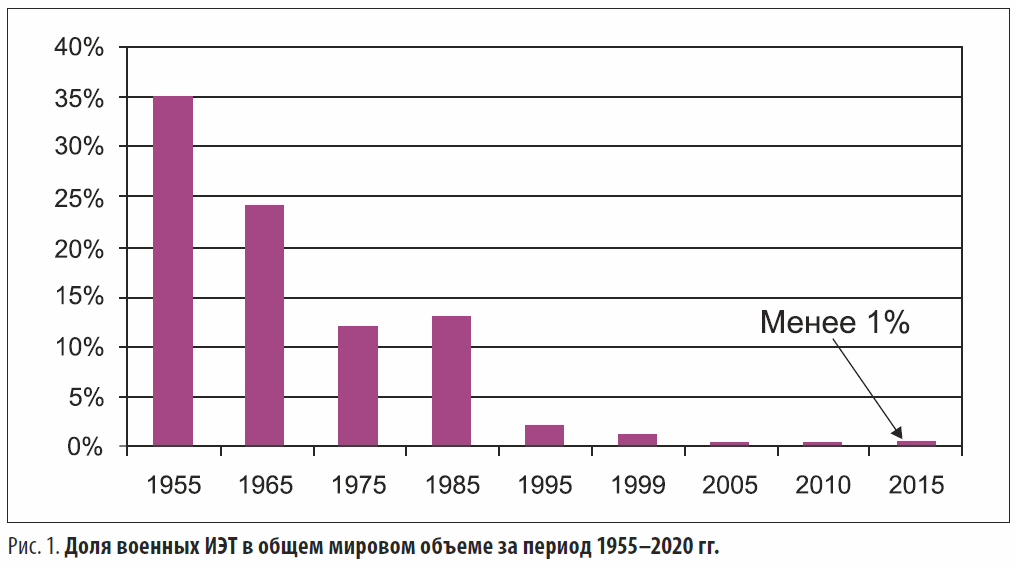

Потребность в военных изделиях электронной техники (ИЭТ ) невысокая – около 2,68 млрд. долл. в 2017 г. Ожидается, что она достигнет 4,0 млрд. долл. к 2024 г. Доля военных изделий в общем объеме ИЭТ в мире упала с 35% в 1955 г. до 0,8% в 2015 г. Согласно прогнозу, она сократится до 0,6% к 2020 г. (см. рис. 1) [1]. Объем мирового рынка радиационностойких ИЭТ составил в 2015 г. 935,9 млн. долл., а в 2022 г. этот показатель составит 1,277 млрд. долл. [2].

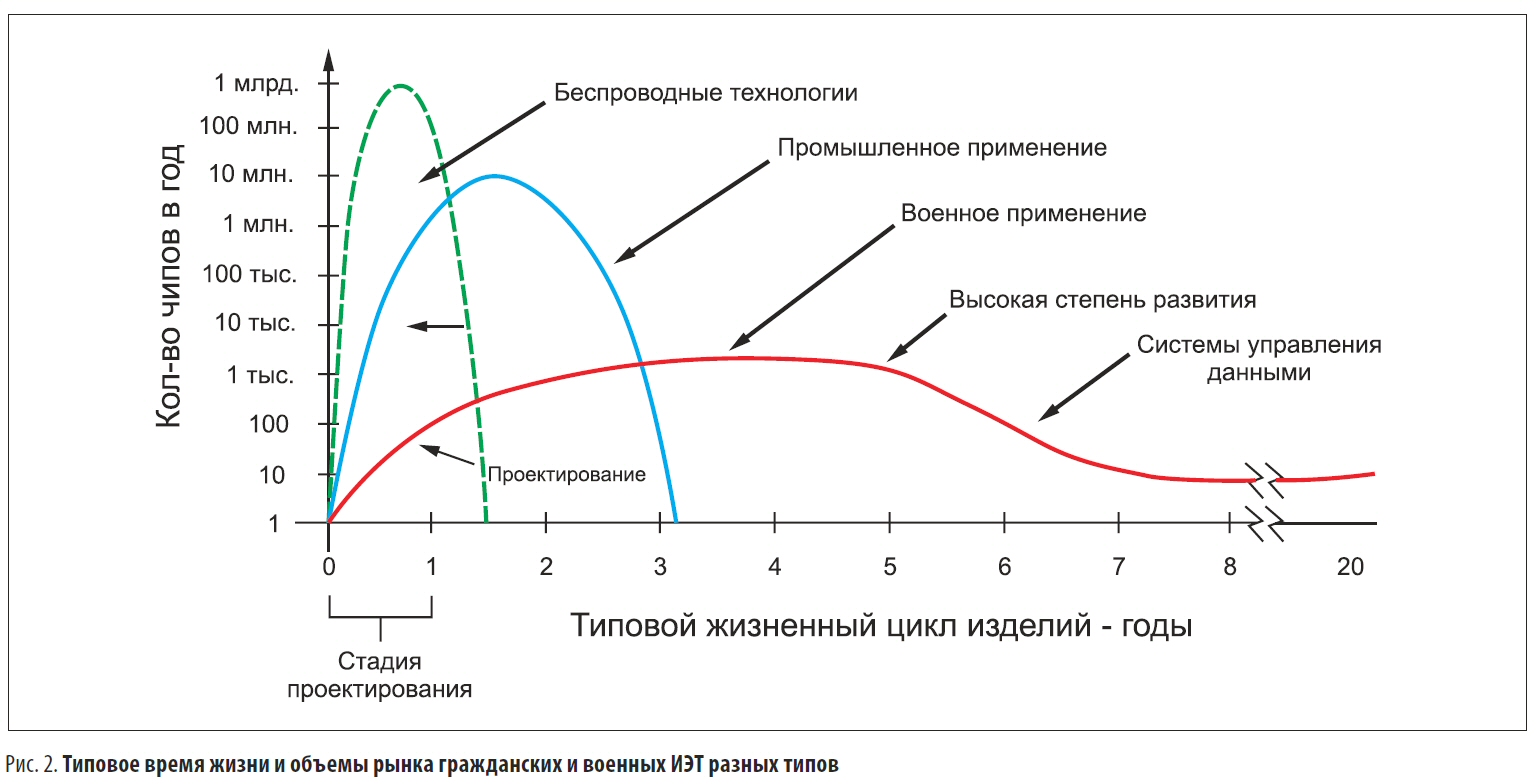

Исходя из цикла жизни и объема рынка, производство полупроводниковых изделий военного и специального применения всегда отличали элементы здорового консерватизма. Развитие военных полупроводниковых изделий не соответствует закону Мура, действующему в отношении гражданской коммерческой продукции. Если жизненный цикл гражданских ИЭТ составляет около трех лет (а в секторе беспроводных коммуникаций всего полтора года), то для военных изделий он достигает 10–20 лет (см. рис. 2) [1].

Поскольку за рубежом основной цикл производства полупроводников для военных приложений значительно короче жизненного цикла, то для поддержания выпуска таких ИЭТ в США используется несколько способов: передача производства устаревших изделий вторичным компаниям и создание банка чипов для военных ИЭТ . В США имеются даже компании, которые специализируются на закупке на вторичном рынке старой, в т. ч. гражданской продукции, извлечении из нее чипов и легальной переупаковке изделий в герметичные корпуса [3]. За счет последующего тестирования и полного цикла испытаний обеспечивается гарантия качества таких изделий на соответствие военным стандартам. Таким образом, именно в секторах с коротким циклом жизни ведется гонка за уменьшение проектной нормы, чего не наблюдается в секторе специальных ИЭТ . О днако на рынке имеется также много гражданских изделий, для производства которых не требуются современные нанометровые техпроцессы. В 2016 г. до 25% мирового рынка ИЭТ составляли изделия с чипами по нормам выше 0,2 мкм и около 52% – более 80 нм.

ОСОБЕННОСТИ РЫНКА ВОЕННОЙ МИКРОЭЛЕКТРОНИКИ США

Гражданские технологии как источник развития военных техпроцессов

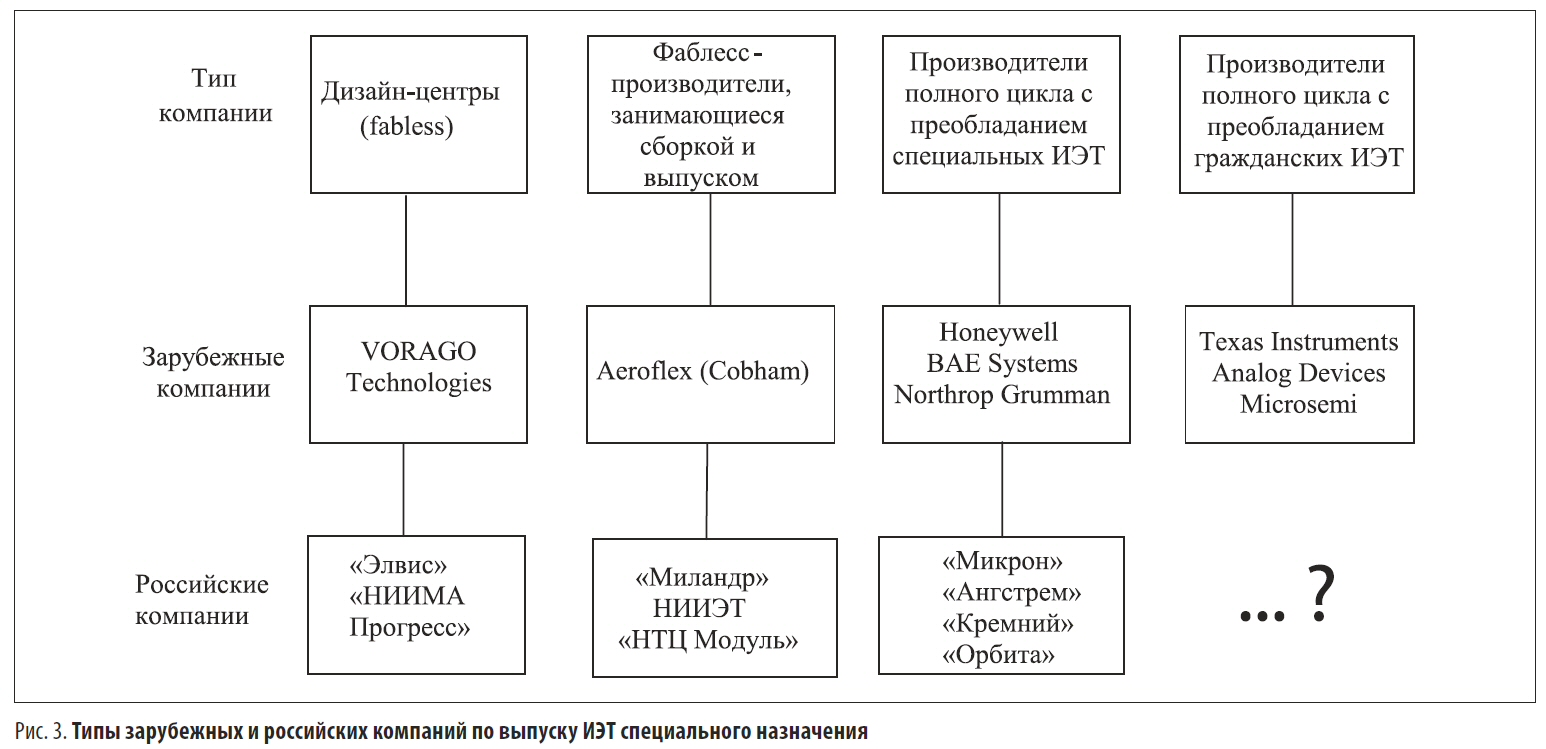

В мире немного компаний, специализирующихся на выпуске тольковоенных ИЭТ . Многие из этих компаний не располагают собственными фабриками для производства чипов. Компании, занимающиеся разработкой и изготовлением военных полупроводниковых ИЭТ , можно разделить на четыре группы (см. рис. 3). У дизайн-центров и фаблесс-компаний основным профилем является разработка. Эти компании не имеют собственного производства чипов, но многие из них выпускают продукцию под своей торговой маркой. Производители полного цикла занимаются не только разработкой, но и обладают всей производственной инфраструктурой, начиная с изготовления чипов, сборки и заканчивая испытаниями и выпуском. Среди этих компаний имеются производители полного цикла с преобладанием ИЭТ специального назначения (Honeywell) и производители полного цикла, у которых преобладает выпуск гражданских ИЭТ , а изделия специального назначения в общем объеме занимают небольшую долю (менее 10%). К последним относятся ведущие мировые производители: компании TI, AD, Microsemi, STM и др. Некоторые крупные производители вообще не занимаются военными ИЭТ (например, Intel).

Компании с преобладанием военных ИЭТ ориентируют свои производственные линии и технологии на выпуск продукции по техпроцессам не самого передового уровня. Например, американская компания Honeywell только недавно стала выпускать изделия по технологии 150 нм CMOS SOI с уровнем радиационной стойкости 1,0–1,3 Мрад на пластинах 200 мм [4]. До этого она использовала технологию 250 нм CMOS SOI на пластинах 150 мм. Проблема обеспечения загрузки этих линий вынуждает Honeywell предлагать услуги фаундри для сторонних компаний. Однако уже в конце 2017 г. Honeywell известила клиентов о прекращении приема фаундри-заказов по процессам 150, 350, 800 нм и о проведении работ по новой базовой 32-нм технологии HX7000 на производственной линии компании GlobalFoundries, тем самым приблизившись к возможностям гражданских технологий [5]. Дизайн-центры и фаблесс-производители военных ИЭТ пользуются для изготовления чипов услугами производителей полного цикла ИЭТ военного и гражданского назначения, а также возможностями фаундри-компаний. За рубежом наибольшая номенклатура военных ИЭТ выпускается компаниями четвертого типа. В России практически все производители полного цикла относятся к третьему типу.

Одним из путей повышения конкурентоспособности и снижения себестоимости является максимальная унификация гражданских и военных технологий. Американская фаблесс-компания VORAGO Technologies разработала и запатентовала процесс под маркой HARDSIL, позволяющий путем добавления одной–двух масок к типовому коммерческому 250-нм КМОП-процессу компании Texas Instruments (TI) трансформировать коммерческую технологию в радиационно-стойкую для космического применения [6]. Таким образом, в настоящее время TI выпускает коммерческие ИЭТ (память, процессоры ЦОС и др.) и радиационно-стойкие ИЭТ для космического применения по одинаковым базовым технологиям, используя для последних технологию HARDSIL [7]. Это значительно упрощает всю производственную логистику, унификацию и снижает себестоимость продукции. Кроме того, возможность использования производственной инфраструктуры TI позволяет компании VORAGO Technologies производить собственные изделия и выпускать их под своей торговой маркой.

Другие компании, например бывшая компания Aeroflex (сейчас Cobham), разрабатывали и осваивали на сторонних кремниевых фабриках техпроцессы для производства своей продукции. Однако этим компаниям пришлось частично финансировать это освоение и подготовку производства. Кроме того, в таких случаях типовым является обязательство клиента определенный объем заказов сделать на кремниевой фабрике – иначе сложно поддерживать технологический уровень производства и обеспечивать приемлемую себестоимость. В 2014 г. компания Aeroflex была приобретена электронной компанией Cobham, которая пользуется для изготовления своих изделий фаундри-услугами сторонних гражданских компаний по технологиям 0,09–0,6 мкм CMOS [8].

Многие зарубежные компании первого типа не выдерживают конкуренции, а компании второго типа приобретаются производителями военного электронного оборудования. Однако в любом случае текущая ситуация с развитием и применением новых технологий разительно отличается от ситуации в 1950–1960 гг. Ранее военные технологии микроэлектроники служили основой и базисом для развития гражданских технологий. Все изменилось с началом эры компьютеризации, беспроводных коммуникаций, автоэлектроники. Гражданские технологии для этих рынков начали развиваться быстрыми темпами, вышли на первый план и стали основной движущей силой микроэлектроники. Современные военные технологии пополняются основными новинками из гражданского сектора не только в части снижения проектных норм, но и по новым материалам. Техпроцессы КНИ (кремний на изоляторе), КНС (кремний на сапфире), с использованием нитрида галлия применяются, в первую очередь, для изготовления ИЭТ в секторах коммуникаций и автоэлектроники, а затем уже в военной сфере. Начиная с 1994 г., после известного меморандума министра обороны США Уильяма Перри, стало расширяться использование коммерческих изделий и технологий в военной аппаратуре [9]. Это позволило не только заменить много дорогой военной продукции в герметичных корпусах гражданскими изделиями в пластмассовых корпусах, но и использовать технологии сборки в пластмассе для военных чипов. В настоящее время в пластмассе собираются и военные, и радиационностойкие ИЭТ.

Однако в США этому предшествовала невообразимая для нашей страны ситуация, когда многие компании стали отказываться от военных заказов министерства обороны США из-за небольших объемов и отсталых технологий этих изделий. Главными причинами отказов стали не отсутствие патриотизма национальных производителей и их полная приверженность коммерческой выгоде, а переход многих компаний на новые технологии микроэлектроники для компьютеров и беспроводных коммуникаций. Такое положение стало итогом ранее состоявшейся рокировки изделий и технологий военной и гражданской микроэлектроники на основе новых рыночных реалий. Принятие меморандума Уильяма Перри было вынужденной мерой правительства США, позволяющей без ущемления интересов производителей использовать в военной микроэлектронике достижения коммерческих технологий. В России происходит все ровно наоборот – правительство до сих пор обязывает предприятия поддерживать единичное изготовление ИЭТ , разработанных еще в 1970 гг., хотя эти технологии и производства давно утрачены.

ПРОБЛЕМЫ РОССИЙСКОГО РЫНКА ВОЕННОЙ И ГРАЖДАНСКОЙ МИКРОЭЛЕКТРОНИКИ

50 лет без структурных изменений

России в миниатюризованном масштабе имеются компании только первых трех типов, поскольку доля гражданской продукции в номенклатуре российских производителей полупроводниковой микроэлектроники незначительна. Компании четвертого типа с преобладанием объемов гражданской продукции над военной отсутствуют. Следовательно, технологии российских производителей в основном ориентируются на военные изделия и чаще всего с неформальной точки зрения не являются даже технологиями двойного применения, поскольку для коммерческого гражданского применения эти технологии экономически неконкурентоспособны. Только один зеленоградский «Микрон» при нормальном развитии рынка потребности гражданских ИЭТ мог бы им стать, но и то – только за счет бескорпусных смарт-карт и RFID, поскольку технологиями и производством для сборки в современные многовыводные пластмассовые корпуса (PBGA, PQFP, QFN и др.) он не располагает. Наиболее яркими представителями второй группы фаблесс-компаний являются «Миландр» и НИИЭТ . За последние годы они хорошо оснастились современным сборочным, тестовым и испытательным оборудованием, а для изготовления чипов используют отечественные фабрики «Микрон», НИИСИ РАН и зарубежные фаундри-фабрики.

Положение отечественной полупроводниковой микроэлектроники становится все более зависимым не от мирового рынка электроники, а от цен мирового рынка нефти. Именно нефтяные цены определяют объемы государственного финансирования отрасли. Во всех остальных странах мира основным финансовым источником существования полупроводниковых компаний является создание и продажа на внутреннем и экспортном рынках новой продукции. Происходит это благодаря открытой конкуренции, сопровождающейся рыночными слияниями, поглощениями, а иногда и банкротствами. Нашим отечественным компаниям хорошо удаются только слияния и поглощения по инициативе государства, а конкуренция отсутствует из-за монополизации.

К сожалению, государственные подходы к развитию отрасли стали хуже периода 1970 гг., когда в стране все-таки выпускались ИЭТ для отстающего потребительского рынка. В настоящее время выпускается мало отечественной конкурентной потребительской электроники. В то же время, благодаря мировой интеграции и доступу к современным методам и средствам проектирования отечественные дизайн-центры и специалисты в 2000 гг. сделали качественный рывок в проектировании, дополненный возможностями передовых технологий зарубежных кремниевых фабрик. Эту тенденцию необходимо было продолжить, создавая и выводя на внутренний и экспортный рынки новые конкурентные изделия, адаптируя и делая самостоятельными наши предприятия в новых рыночных условиях. Ничего этого не сделали ни государство, ни сами компании. Бюджетное финансирование остается основным источником существования большинства предприятий отечественной отрасли.

Однако проблема заключается в том, что история 1990 гг. может снова повториться. Падение мировых цен на нефть, отсутствие приемлемого рынка сбыта и частного капитала в отрасли, экономический кризис в стране без всяких признаков возможных структурных и политических реформ, а также мировые санкции могут в еще большей мере усугубить ситуацию, чем в 1990 гг. Если к тому же появятся ограничения на экспорт вооружений (один из основных рынков применения отечественной ЭК Б), то большинство полупроводниковых предприятий может не выжить.

Усиливающаяся милитаризация нашей отечественной микроэлектроники не только отдаляет российские предприятия от реального рынка, но и наносит непоправимый урон сознанию и взглядам его руководителей и специалистов. Монополизация, отсутствие конкуренции, экономика от затрат, а не от качества продукции на долгие годы делают наши предприятия и персонал зависимыми от госбюджета и неспособными к конкурентной борьбе, а ждать новых возможностей придется долго. В рамках существующей системы заказчики и производители не заинтересованы в снижении цен на военную продукцию. Предложение о поставке более дешевых материалов и комплектующих вызывает у руководителей предприятий и экономистов испуг, обусловленный возможным снижением цены военных изделий.

Прошедшая в мире более 30 лет назад рокировка военной и гражданской микроэлектроники сделала мировую электронику не только самоокупаемой, но и вывела ее в самые динамичные отрасли мировой экономики. Россия остается единственной страной в мире, которую это не затронуло – она осталась в 1970 гг., где военной микроэлектронике отводятся главные роли, а гражданская постепенно исчезает. Впрочем, стоит ли этому удивляться, когда наша страна с удивительной слепотой и упрямством пытается повторно войти в одну и ту же «реку» под названием «советское прошлое», хотя все прекрасно помнят, куда оно нас привело. Продолжая пользоваться шахматной терминологией, можно утверждать, что мы ухудшаем свои позиции до положения цугцванга, когда хороших ходов не остается. Подтверждением этому стало послание Президента РФ Федеральному собранию 1 марта 2018 г., возвращающее нашу страну в эпоху «холодной войны» 1970 гг. Вот уж действительно цугцванг – каждый новый ход только ухудшает наши позиции.

ИСПОЛЬЗОВАНИЕ ИЭТ В ПЛАСТМАССОВЫХ КОРПУСАХ В ВОЕННЫХ СИСТЕМАХ

После выхода упомянутого выше меморандума Уильяма Перри в США началось движение по расширению использования коммерческих ИЭТ в военных изделиях, а также по переводу и выпуску военных ИЭТ в пластмассовых корпусах. В октябре 1995 г. институт военного анализа и министерство обороны США выпустили отчеты по применению коммерческих ИЭТ в военных системах [10–11]. На основе многолетних испытаний и применений были проанализированы результаты проверки надежности военных систем с коммерческой ЭК Б. В частности, компания Magnavox Electronic Systems более 20 лет применяла коммерческую ЭК Б в пластмассовых корпусах в военных авиационных бортовых и наземных переносных радиостанциях, а также в противолодочных датчиках, сбрасываемых из воздуха в океаны. Оказалось, что все коммерческие ИЭТ не только выдерживали все предусмотренные военными стандартами испытания по термоциклам, вибрации, надежности, но и температурный диапазон –65…105°C при требовании военных стандартов –55…85°C. При испытании надежности переносных и бортовых радиостанций с коммерческими ИЭТ при –40…49°C частота отказов была в 4,5 раза ниже требований военных стандартов для переносных и в 1,7 раза ниже для авиационных бортовых радиостанций. После таких результатов даже появились рекомендации ужесточить требования военных стандартов.

Традиционно керамические корпуса имеют преимущества над пластмассовыми по трем параметрам:

-- они хорошо выдерживают термоциклы;

-- имеют более высокий уровень герметичности;

-- функционируют при более высоких уровнях мощности и температурах.

Однако пластмассовые корпуса из-за хорошей пластичности лучше выдерживают физические нагрузки и линейные ускорения.

Первая проблема использования пластмассовых корпусов решается путем нанесения на чип специальных пассивирующих покрытий типа SiC и полиимидных слоев, снимающих напряжения и создающих безрельефную планарную поверхность чипа, на которой пластик может расширяться и сжиматься без повреждений [12].

Вторая проблема частично решается повышением герметичности пластмассовых корпусов за счет использования новых материалов и пластмассовых корпусов с открытой полостью. Такое решение не обеспечивает показателей герметичности и влагостойкости керамических корпусов, но снимает ограничения для военного и авиационного применения.

При необходимости для изделий повышенной надежности обе проблемы также решаются нанесением слоя золота поверх алюминиевой металлизации в области контактных площадок под разварку выводов [13].

Что касается третьей проблемы, то, как показали сравнительные исследования мощности, рабочей температуры и надежности, проведенные компаниями Freescale Semiconductor и STMicroelectronics с использованием СВЧ-транзисторов в керамических и пластмассовых корпусах с открытой полостью, последние обладают даже лучшими параметрами по мощности [14–15].

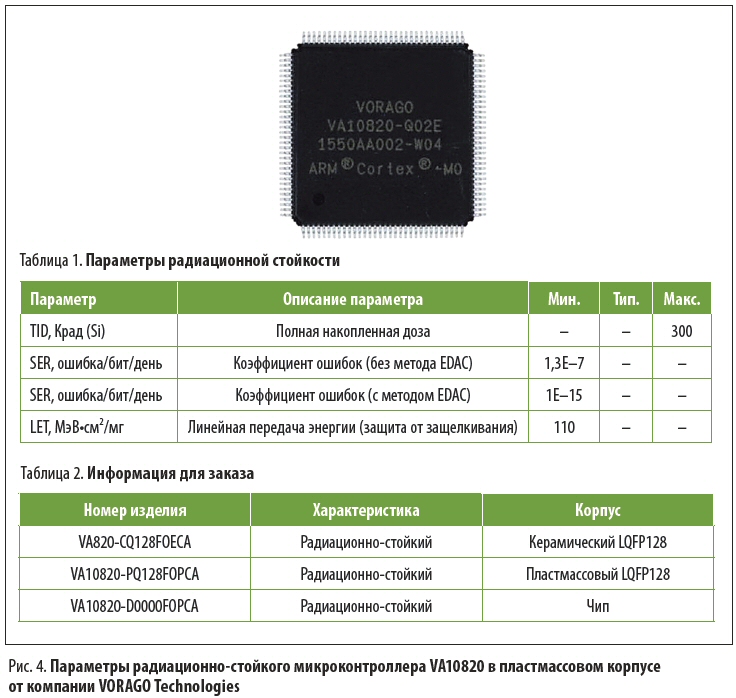

Исходя из того, в каких областях применяются ИЭТ , не вызывает сомнений использование герметичных металлокерамических, металлостеклянных корпусов только в космической электронике. Для наземного и авиационного применения пластмассовые корпуса обладают очевидными преимуществами, к которым относятся габариты, цена, вес, универсальность. Именно поэтому за рубежом доля военных ИЭТ в пластмассовых корпусах постоянно увеличивается, и корпуса этого типа все чаще заменяют керамические. За последние десятилетия качество компаундов для пластмассовых корпусов существенно изменилось. В настоящее время диапазон рабочей температуры пластмассовых корпусов равен –55…150°C; их уровень влагостойкости – MSL3; они имеют приемлемую герметичность. Упомянутая компания VORAGO Technologies выпускает радиационно-стойкий микроконтроллер VA10820 с ядром ARM Cortex-MO со стойкостью 300 Крад и в керамическом, и в пластмассовом 128-выводном корпусе с температурным диапазоном –55…+125°C (см. рис. 4) [16]. Такое решение является оптимальным, позволяющим пользователям выбирать тип корпуса исходя из сферы применения. К сожалению, в отечественной электронике такой подход не принят и, как правило, пластмассовые корпуса для специального применения не разрешены, особенно при наличии металлокерамического аналога. Пластиковые корпуса с открытой полостью, разработанные с использованием термопластичного жидкокристаллического полимера (ЖК П), практически альтернативны металлокерамическим (см. рис. 5) [17]. Техпроцесс сборки в таких корпусах близок к сборке в металлокерамических корпусах и не требует оборудования герметизации, удаления облоя, а в некоторых случаях и установок формовки и обрезки выводов. Объемы выпуска СВЧ-транзисторов в пластмассовых корпусах компаниями Freescale Semiconductor (в наст. время – NXP) и STM давно превышают объемы этих изделий в металлокерамических корпусах. Очевидно, что замена металлокерамических корпусов пластиковыми, в т. ч. в военной отрасли, будет продолжаться. Однако и в этом направлении наша страна идет в направлении, противоположном развитию мирового рынка. Вместо оптимальных мы выбираем самые дорогие варианты, не считаясь с затратами и целесообразностью, как и во многих других сферах, например в строительстве дорог.

ВЫВОДЫ

1. Бурное развитие мирового рынка компьютеров, беспроводных коммуникаций, автоэлектроники в 1980–1990 гг. привело в мире к рокировке интересов военной и гражданской микроэлектроники.

2. В отличие от 1950–1970 гг., в последние 30 лет гражданские технологии мировой полупроводниковой микроэлектроники являются основным источником для развития военных технологий.

3. В российской микроэлектронике производство военных ИЭТ все больше превалирует над исчезающими изделиями гражданского рынка.

4. С итуация с резким падением рынка микроэлектроники и предприятий в России, аналогичная 1990 гг., может повториться, если не последовать мировой тенденции развития отрасли.

5. В зарубежных военных компонентах происходит постепенное увеличение доли ИЭТ в современных пластмассовых корпусах, особенно для наземного и авиационного применения.

ЛИТЕРАТУРА

1. Tom Green, Tom Terlizzi. New Technology Challenges in Military Space Microcircuits. Test, Assembly & Packaging Times. 2014. Vol.5. № 4.

2. Radiation-Hardened Electronics Market. Market Research. October 18. 2001.

3. Chip Recovery «ChiPR» Product. XTREME Semiconductor//www.xtremesemi.com.

4. Foundry Services//www.honeywell.com.

5. Last Time Buy of All SOI–IV, SOI–V and S150 based Foundry Technologies//www. honeywell.com.

6. Space Radiation and how HARDSIL minimizes its impact of integrated circuits. Vorago Technologies. Austin. Texas//www. voragotech.com.

7. HiRel Space Guide//www.ti.com.

8. Semiconductor Solutions//www.ams. aeroflex.com.

9. William J. Perry. Military Standard Conversion. A New Way of Doing Business. June 29. 1994.

10. Accelerating the Use of Commercial Integrated Circuits in Military Systems. Institute for Defense Analyses. Virginia. October. 1994.

11. Overcoming Barriers to the Use of Commercial Integrated Circuits Technology in Defense Systems. Department of Defense USA. October. 1996.

12. David Locke. High-reliability plastic aims to replace ceramic in military packages. Electronic Products. October 01. 1994.

13. Wilson J. R. Packaging COTs chips for environmentally demanding applications. Military & Aerospace Electronics. April 01. 2001.

14. Improving RF Power Transistor Reliability with New Plastic Packages. Freescale Semiconductor 2014//www.freescale.com.

15. Package Innovation from STMicroelectronics Unlocks Performance Boost for High-Frequency Power Devices. Press Release. March 10. 2010//www.st.com.

16. VA10820 ARM Cortex-M0 Microcontroller //www.voragotech.com.

17. Дмитрий Боднарь. Пластмассовые корпуса с открытой полостью для интегральной и СВЧ-электроники. Компоненты и технологии. 2016. № 11.

опубликовано в журнале ЭЛЕКТРОННЫЕ КОМПОНЕНТЫ 4/18